Hay una palabra que he utilizado en más de una ocasión al hablar la búsqueda de un inversor y de los factores clave de una ronda de financiación en una startup y es la palabra equilibrio.

Con equilibrio quiero decir que debe existir un encaje claro o sintonía entre el «momento» en el que está la startup, las necesidades de financiación que tiene y, por supuesto, el inversor o inversores a los que se va a dirigir.

Hoy, precisamente, quiero poner el foco en los inversores y qué factores debemos tener en cuenta a la hora de aproximarnos a ellos, bien haciéndoles llegar nuestro deck o a través de alguna reunión o encuentro en un evento o un foro de inversión.

1. Los básicos: momento – necesidades de financiación – tipo de inversor

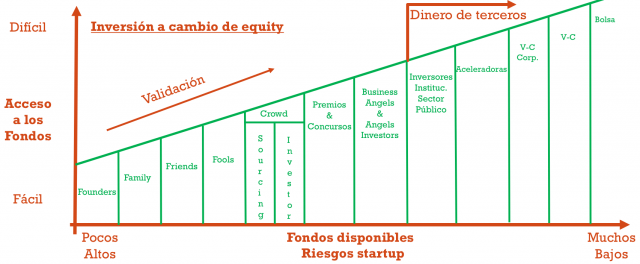

Volviendo a lo que comentaba al inicio, el «momento» o fase en la que está una startup marca, en gran medida, los dos parámetros con los que tenemos que hacer equilibrio: las necesidades de financiación y el inversor o inversores o fondos con los que puedo contactar.

Conforme vamos validando nuestro modelo de negocio y nos encaminamos hacia el product-market fit (o ya lo hemos alcanzado), estamos mitigando riesgos en nuestro negocio vinculados a la tecnología, a la implementación del producto, al mercado… y dicha mitigación de riesgos o validaciones, al final, nos abren las puertas de distintas fuentes de financiación.

Dicho de otra forma, cada «momento» o fase tiene asociadas sus fuentes de financiación, es decir, sus inversores. Por tanto, es difícil que una compañía en fase extremadamente temprana (sin producto y sin validaciones) vaya a conseguir financiación de un inversor de capital-riesgo (al menos en España).

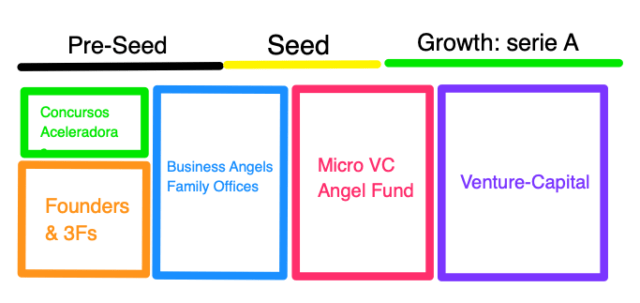

Así que teniendo esto en cuenta, una buena guía y en mercado para planificar nuestras rondas y acompasarla con momentos y con el tipo de inversor puede ser la siguiente tabla:

| Nombre de la ronda | Necesidades de financiación | Momento de la empresa | Inversores |

|---|---|---|---|

| Ronda Pre-seed | <0,1M€ | Financiar el desarrollo de un producto mínimo viable para su lanzamiento al mercado. | 3Fs, Business Angels y Aceleradoras |

| Ronda Seed | <0,3M€ | Lanzamiento del MVP al mercado con el objetivo de validar todas nuestras hipótesis (o ajustarlas) Encontrar el encaje entre el producto y el mercado (product market fit) Conseguir ventas recurrentes. | Business Angels, Aceleradoras, Equity Crowdfunding, Angel Funds y fondos de Micro VC |

| Growth | Serie A: alrededor de 1 M€ Serie B: alrededor de 3-5 M€ Serie C: en torno a 16 M€ Serie D: alrededor de 20 M€ | Escalar la compañía: •Equipo •Ventas •Mercados | Venture Capital |

2. Factores a tener en cuenta al elegir el inversor de nuestra startup

Una vez que tenemos claro el «momento», las necesidades de financiación y las fuentes de financiación, es decir, los inversores a los que podemos recurrir, toca iniciar la ronda de contactos.

En primer lugar, no deberíamos lanzar nuestro deck a lo loco y enviarlo sin más que con un correo masivo o impersonal; esto va de construir una relación y primeras impresiones solamente hay una única ocasión de generarlas.

Es importante dedicar tiempo a investigar cuáles son los inversores o fondos que mejor van a encajar con nuestro negocio y, por supuesto, con nosotros como fundadores de la compañía.

Así que con esta idea, vamos a dedicar un momento a desgranar algunos factores que deberíamos tomar en consideración para hacer nuestra selección de fondos e inversores con los que contactar y, de esta forma, cerrar nuestra lista de prospects:

- Fase en la que invierte: esto ya lo hemos comentado al inicio y es un aspecto fundamental que debemos tener en cuenta. Hay que mirar qué startups están dentro de su cartera de participadas y entender así en qué fase entra, qué aporta, qué exige, qué busca… Podemos contactar con fundadores de otras startups y obtener insights de gran valor.

- Ticket que invierte: esto es importante manejarlo porque, seguramente, nuestra ronda se cerrará con la entrada de varios inversores que co-invertirán en la compañía. Por tanto, saber cuál es su ticket y el stake que suele manejar (cuánta participación suele aspirar a tener) va a ayudarnos a configurar cuántos inversores necesitaremos y quiénes serán.

- Tipo de inversor: ¿es un lead investor, es decir, lidera la ronda y cubre la mayor parte o es un follower que entra cuando ya hay otros que han dicho «sí» previamente? Esto es clave porque el si damos con followers la ronda no se cerrará hasta que no haya un lead que diga que sí, así que cautivar al lead es clave.

-

Estado y momento del fondo: al igual que las startups, los fondos de venture-capital también tienen sus «momentos» y fases y no es igual un fondo recién lanzado, que es más intenso haciendo inversiones al inicio y asume algo más de riesgos, que cuando se acerca el periodo de desinversión, donde puede que tenga todo el capital ya invertido y mantenga algo para follow-ons de compañías que ya están participadas. Así que un fondo que se acerca al final de su periodo de inversión, seguramente, no esté tan receptivo a nuevas inversiones (sobre todo si las opciones de desinversión no se ven que vayan a ser muy rápidas).

- Tipo de compañías en las que invierte: esto puede parecer una obviedad pero es importante tenerlo en cuenta porque hay fondos que invierten en compañías con tecnologías muy específicas (deep tech por ejemplo) o en sectores muy específicos (movilidad, energía…) o en modelos de negocio muy específicos (marketplaces, clasificados, B2B, B2C, SaaS…) o en mercados geografías concretas (cada vez menos, afortunadamente) y también los hay que tienen sus líneas rojas con determinadas compañías, por ejemplo, las de hardware.

-

Compañías que forman parte de su cartera de participadas: esta revisión nos va a permitir validar nuestras conclusiones sobre la tesis y criterios de inversión del fondo (en qué tipo de compañías invierte) pero, por otro lado, nos va permitir comprobar si el fondo cuenta ya en el portfolio con alguna compañía que compita directamente con la nuestra. Esto es importante porque, normalmente, los fondos evitan tener compañías rivales entre sus participadas para evitar los conflictos de interés.

3. Material de ayuda

Teniendo claros estos criterios ahora nos toca pasar a la acción y hacer nuestra shortlist con los inversores y fondos con los que queremos contactar.

¿Por dónde empezar la búsqueda? Los foros de inversión y eventos como South Summit son un buen lugar en el que concertar un encuentro porque, en ambos casos, encontramos aplicaciones de networking con los que cerrar reuniones.

Sin embargo, para llegar hasta ahí, antes deberíamos tener claro con quién queremos contactar y por qué queremos hacerlo. Es decir, deberíamos repasar el estado de nuestra compañía y ver con qué tesis y criterios de inversión encajan porque, de esta forma, pondremos el foco y el esfuerzo en inversores con los que podemos tener posibilidades.

Perfecto, hasta aquí la teoría pero sigue faltando algo fundamental: ¿dónde encontrar al inversor? ¿existen directorios? La respuesta a esta pregunta es un «sí» y, la verdad, cada vez hay más información disponible y los propios fondos son cada vez más visibles y accesibles.

Un buen listado es el que recopiló Iván Landabaso de Startup Riders y JME Ventures y que está disponible en Google Drive. En este listado podemos encontrar business angels, fondos clasificados por tipo de ronda y también incubadoras y aceleradoras de España.

El Referente publica un listado de business angels donde recopila a los inversores más activos de España y también edita cada año una guía en papel en la que indexa todos los fondos de venture-capital de España clasificados por ticket y en el que podemos encontrar información de contacto, compañías en las que han invertido y, por supuesto, su tesis o criterios de inversión.

Y parece que Startup Oasis también está preparando un directorio aunque, ahora mismo, éste no está aún disponible.

Además, también incluye un directorio de 250 Iniciativas de apoyo a startups entre programas de incubación, aceleración y de innovación abierta así como listados de fondos extranjeros que invierten en startups españolas y periodistas especializados en escribir sobre el ecosistema.

Nos leemos pronto.

Imágenes: via GIPHY, Web Summit en Flickr

Descubre más desde Los Habitantes de Kewlona

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Sé el primero en comentar