Una buena forma de terminar esta serie de artículos sobre la valoración de startups en fase temprana, en mi opinión, es hablar de números y, por tanto, de rangos de valoración que se mueven por el mercado.

¿Por qué hablar de números? Creo que después de reflexionar sobre criterios cuantitativos y cualitativos, sobre técnicas de valoración y sobre errores que cometen las startups, llega el momento de poner cifras encima de la mesa y abrir el debate entre inversores, business angels y startups y emprendedores.

Así que vamos al lío.

1. ¿De qué hemos hablado hasta ahora sobre valoración de startups?

Antes que nada, y a modo de resumen, creo que vale la pena repasar la serie de artículos:

- Reflexiones sobre la valoración de startups en fase temprana (I): en el que hemos hablado sobre la importacia de la ejecución y alcanzar hitos o los errores que se suelen cometer en la valoración de startups en fases iniciales.

- Reflexiones sobre la valoración de startups en fase temprana (II): en el que hemos hablado de algunos criterios que se toman en consideración a la hora de valorar una compañía en early stage (donde damos más peso a equipo que a tracción) y donde las técnicas habituales para valorar empresas no suelen encajar bien (porque se basan en demasiadas hipótesis).

Por supuesto, también hemos hablado de valoración de empresas en más de una ocasión y no viene mal recordar algunas técnicas que hemos ido viendo en todo este tiempo:

- Descuento de flujos de caja (DCF)

- Valoración por múltiplos, que solo aplica en empresas con «modelos de negocio tabulados» y que estén en fase crecimiento (growth)

- Técnicas procedentes del mundo académico y del capital-riesgo de Estados Unidos como el «Método Berkus», el «Método Scorecard» o el «Método Venture Capital»

- Métodos como el Step Up basado en hitos y descrito en el libro «Founder’s Pocket Guide: Startup Valuation»

En todos estos artículos hemos hablado de técnicas de valoración, cuándo debemos usarlas y cuál es la más adecuada para utilizar y, lo más importante, qué criterios cualitativos y cuantitativos debemos tener en cuenta porque tienen impacto directo en la valoración de una compañía.

Con todas estas herramientas, a estas alturas deberíamos tener claras las técnicas de valoración, qué errores se suelen cometer, cuándo usar determinados métodos y los aspectos cualitativos que miran los inversores para sumar o restar valor a una compañía.

Es decir, que hasta ahora hemos estudiado criterios, cómo se ponderan estos criterios y qué cosas debemos armar para ser capaces de argumentar en una negociación con inversores a la hora de justificar una valoración.

Sin embargo, no hemos hablado de números más allá de ejemplos y, a veces, reconozco que he usado ejemplos algo exagerados para provocar cierta reacción en el lector y ayudar a entender los conceptos.

2. ¿Cuánto vale mi startup en fase seed? ¿Cómo se calcula la valoración?

La consultora Deloitte en un artículo se llega a plantear, en el título del mismo, si realmente es posible calcular el valor exacto de una compañía.

La respuesta a esta cuestión es simple: «no».

No creo que sea posible calcular con exactitud el valor de una compañía en fase inicial; no es tan automático como un Excel con un descuento de flujos de caja y, a veces, esta imposibilidad genera inquietud en los emprendedores.

Para empezar, hablamos de rangos de valoración y horquillas; dicho de otra forma, la valoración de una startup en fase inicial es un rango y el rango viene determinado por su estado, hitos alcanzado y los factores que ya hemos visto.

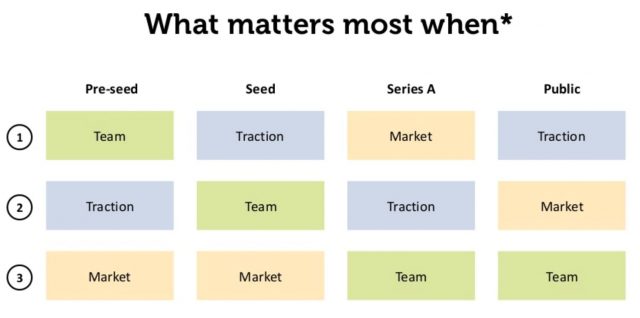

Cómo se posiciona dentro de dicho rango (más cercano al límite inferior del intervalo o más cercano al límite superior) depende de los factores de análisis que comentaba Carlos Blanco en LinkedIn junto a los que señalaba el Profesor Juan Roure del IESE.

En resumen, los fundadores de las startups deben ser capaces de argumentar por qué sostienen una valoración y qué criterios han seguido o qué características tiene la compañía como para situar la valoración en un punto determinado.

3. Empezando la casa por el tejado para luego construir los cimientos

¿Pero entonces cuánto vale una startup en fase inicial? ¿Se calcula con el «método de los cinco dedos al viento» o el método de los «dedos basculantes»?

Un buen punto de partida, como dice Miguel Arias en su blog, es sentarse a pensar el roadmap de rondas por el que pasará la compañía. Dicho de otra forma, pensar en cuánto dinero necesitamos para llegar al siguiente nivel y, una vez estemos ahí, cuál será el siguiente paso y luego el siguiente y así sucesivamente.

Al final se trata de diseñar escenarios de hitos, necesidades de financiación, diluciones y, por tanto, valoraciones.

Diseñando esta evolución del cap table tendremos mucho más clara la ruta que seguiremos y las diluciones «deseables» con la entrada de nuevos socios/inversores en la compañía.

A partir de aquí podemos calcular nuestra valoración pre-money estimada en función de estos escenarios y las necesidades de financiación de nuestra startup en este momento.

Lo que debemos tener en cuenta es que en fases iniciales se considera razonable una dilución entre el 10% y el 20% y esto vendrá en función de cuánto necesitemos, en qué momento estamos y, por supuesto, quién sea el financiador:

| Tipo de socios | Momento Inicial | Entrada FFF | Ronda BA | Ronda VC Seed | Ronda Serie A | Ronda Serie B | Ronda Serie C |

|---|---|---|---|---|---|---|---|

| Fundadores | 100% | 90% | 77% | 61% | 49% | 39% | 31% |

| FFF | 10% | 9% | 7% | 5% | 4% | 3% | |

| Business Angels | 15% | 12% | 10% | 8% | 6% | ||

| VC Seed | 20% | 16% | 13% | 10% | |||

| VC Serie A | 20% | 16% | 13% | ||||

| VC Serie B | 20% | 16% | |||||

| VC Serie C | 20% |

4. Intervalos que nos pueden ayudar con la valoración de startups en fase temprana

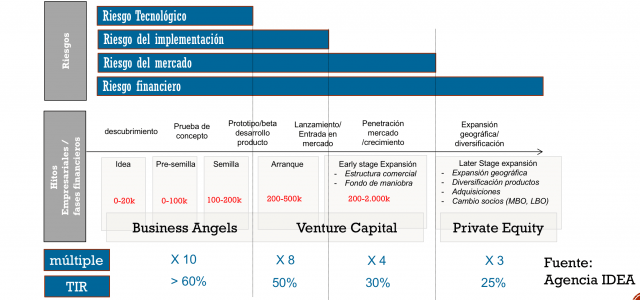

Y entrando en números, existen tablas que provienen de aceleradoras, redes de business angels y fondos que pueden ayudarnos a manejar intervalos de valoración u horquillas que luego ajustar en base a los criterios que ya hemos ido comentando.

Un intervalo de referencia de un business angel cercano a mi geografía y, quizás, algo conservador es el siguiente:

- Idea trabajada + equipo competente: 100 K€ – 200 K€

- Business Plan trabajado + MVP: 250 K€ – 500 K€

- Con clientes o usuarios: 400 K – 1000 K (600 K)

- Modelo validado: 800 K€ – 1,5 M€

Quizás sea algo bajo y, seguramente, a la hora de negociar genere fricciones pero creo que como ilustración puede servir a la hora de entender criterios de valoración desde los zapatos del inversor.

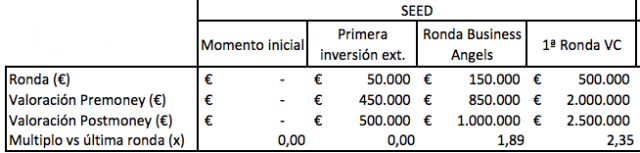

Ismael Teijón de Cupido Capital en una conferencia a la que asistí también presentó una interesante tabla de valoraciones pre-money que pueden servir de referencia:

Aunque es un ejemplo y no habla de rangos de valoración, la tabla de KFund de su post sobre rondas y cap table es, sin duda, muy interesante también:

5. Conclusiones finales

Espero que toda esta serie de posts puedan servirte de ayuda a la hora de diseñar la estrategia de financiación de tu startup.

Aunque hablemos de finanzas, como se puede comprobar, no estamos ante una ciencia exacta; hay muchos criterios que entran en juego como valoraciones sobre personas y su capacidad de ejecución, estimaciones de mercado, hitos…

Aún así, la estrategia de financiación de nuestra compañía es uno de los cimientos sobre los que construimos y es algo a lo que tenemos que dedicar tiempo y hacerlo bien.

Las valoraciones extremadamente altas y no coherentes con el estado de la compañía acaban cerrando puertas y parece una disputa entre «me quiero diluir poco» y «mi criterio es optar a un 20% del control del negocio».

Además, como bien comenta Manuel González de StartupXplore, las malas valoraciones son muy peligrosas. Las extremadamente altas pueden penalizar rondas futuras y las extremadamente bajas nos diluyen demasiado y muy pronto.

Por tanto, tenemos que llegar a un equilibrio y, sobre todo, con cada paso que demos tenemos que pensar cómo afectará al futuro.

Afortunadamente, podemos encontrar muchos recursos de ayuda en estos temas, desde libros, posts y, por supuesto, gente dispuesta a ayudar en aceleradoras y también emprendedores que ya han pasado por esto.

6. Lecturas recomendadas

Finalmente, para cerrar el bloque, os dejo algunas recomendaciones de libros que creo que pueden servir de ayuda:

| Finanzas para Directivos de Eduardo Martínez Abascal |

| Valoración De Empresas: Una introducción práctica de Francisco López Martínez |

| Dirección y contabilidad financiera de Fernando Pereira Soler y María Jesús Grandes Carci |

| Founder’s Pocket Guide: Startup Valuation de Stephen R. Poland |

| Cómo cerrar rondas de financiación con éxito: Una guía práctica para operaciones de capital riesgo de Brad Feld y Jason Mendelson. Traducido por Manuel Matés al castellano. |

| Finanzas para emprendedores de Antonio Manzanera |

| Rondas de inversión: Método para financiar el crecimiento de tu startup por Javier de Toro |

| Secrets of Sand Hill Road: Venture Capital―and How to Get It de Scott Kupor |

Hasta la próxima.

Publicaciones anteriores de esta serie:

* Capítulo I

* Capítulo II

Imágenes: Marke Fodor, KFund, Cupido Capital, Pear VC, Agencia IDEA, Founder’s Pocket Guide: Startup Valuation y Giphy

Descubre más desde Los Habitantes de Kewlona

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Un comentario