Últimamente vemos en la prensa múltiples noticias vinculadas a fondos de capital-riesgo y al dinero disponible para invertir en startups. Estas noticias, sin duda, son muy buenas para el ecosistema pero esta disponibilidad no implica, automáticamente, una rebaja de requisitos a la hora de que un fondo de capital-riesgo invierta en una compañía.

Después de escribir el artículo de «Skin in the game» sobre algunas de las cosas que espera ver un fondo de capital-riesgo (o también un business angel) en los fundadores de una startup, creo que es sano que se conozcan los requisitos y expectativas del capital-riesgo cuando invierte en una startup.

Si los dos lados de la mesa no conocen sus aspiraciones y expectativas, va a ser muy complicado que estén alineados los intereses y, por tanto, se pueda remar en una misma dirección. Honestamente, a veces tengo la sensación que muchas startups no conocen el funcionamiento de los fondos y ese «lost in translation» puede generar algún que otro roce.

Así que con la idea de «entender el idioma» vamos a profundizar un poco en el mundo del capital-riesgo (y a aterrizarlo un poco en España).

1. Los inversores y las startups

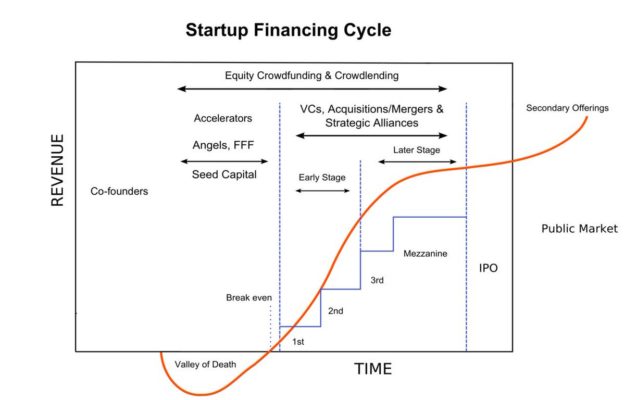

Como ya hemos comentado en alguna que otra ocasión, hay negocios que requieren financiación externa para salir del «Valle de la muerte» y también para encarar su expansión en el mercado y, obviamente, esta financiación externa puede proceder de inversores que, a cambio de una participación en la empresa, aporten el capital necesario.

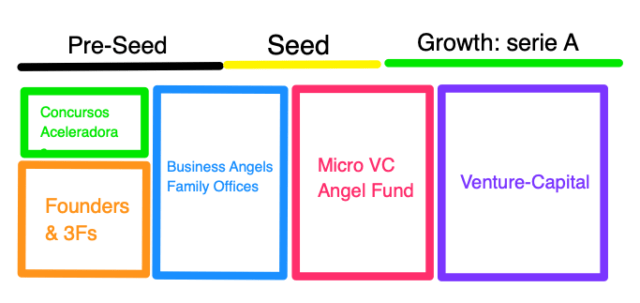

También hemos comentado en otros artículos que existen distintos tipos de inversores y fuentes de financiación y que cuándo entra cada uno en juego depende de los riesgos del negocio, la fase en la que se encuentra, las necesidades de financiación y, por supuesto, los retos a los que se va a enfrentar.

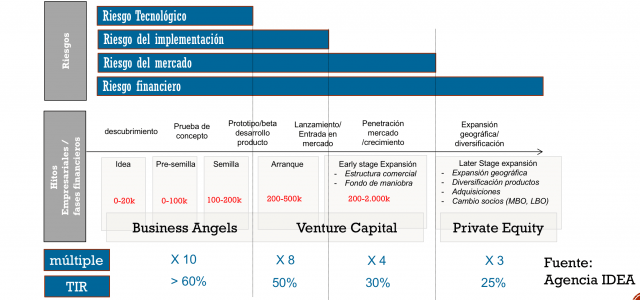

De hecho, un inversor que entra en una fase muy temprana encuentra muchos riesgos en el negocio que, por ejemplo, un inversor que entra en una serie A o una serie B y, por tanto, las rentabilidades o retornos que espera obtener son muy distintos.

Un business angel, que asume un alto riesgo al entrar en fases iniciales, espera multiplicar por 10 o por 12 las inversiones realizadas aunque también hay quien habla de 3 a 5 y clubs de inversores como Faraday hablan de multiplicar por 5 en un plazo de 3 a 5 años. Un fondo de capital-riesgo espera también hacer un múltiplo de su inversión y, a ser posible, ofrecer una rentabilidad muy interesante a los inversores que han aportado capital en el fondo (esto va de invertir y tener un retorno cuanto más alto mejor).

Por tanto, poniendo el foco en el tema que nos ocupa hoy, el capital-riesgo (o venture-capital) es una fuente de financiación de empresas que actúa en compañías en fase temprana (puede que no rentables aún pero con cierta tracción ya) con el objetivo de obtener un alto retorno de la inversión (asumiendo un alto riesgo) normalmente por la venta de la participación o de la compañía en un período de tiempo acotado (y aquí empieza a marcarse el típico «multiplicar por X en 5 años»).

2. El capital-riesgo: qué es y cómo funciona

Que una startup haya sido financiada por un fondo de capital-riesgo es ya, de por sí, un indicador interesante:

- Seguramente demuestre buena tracción y, por tanto, tenga buenas métricas

- Aunque no es el rol principal de un fondo, sí que puede abrir las puertas a contactos, otros inversores, etc.

- Cara al exterior, es un sello de calidad sobre el negocio: ha sido auditado, ha suscitado interés, hay un compromiso de los financiadores con el negocio…

- Y, lo más importante, se cuenta con fondos para encarar la siguiente etapa de crecimiento del negocio

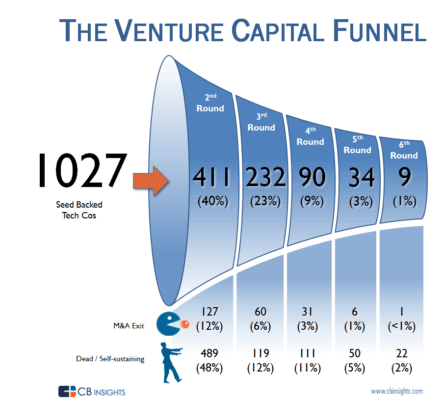

Y todo esto que parece tan bonito, en el fondo, no es nada sencillo porque no todas las startups que nacen en un ecosistema, finalmente, llegan a ser financiadas por el capital-riesgo y, por tanto, no llegan a estas famosas series A, series B, etc. Solo reciben inversión las mejores y se compite por el acceso a los fondos.

Sirva como ejemplo este funnel de Estados Unidos elaborado por CB Insights para ver lo selectivo que es este proceso y que, por tanto, es altamente competitivo:

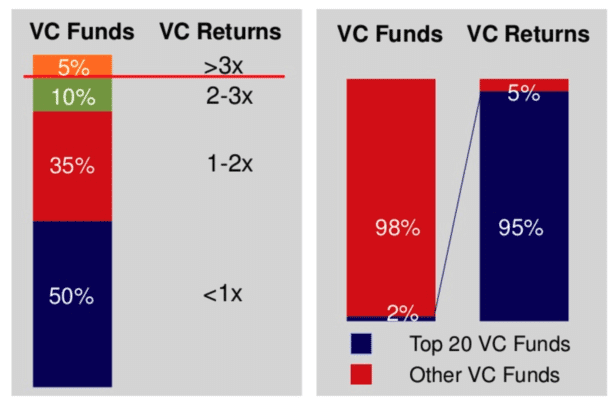

¿Y por qué es competitiva este tipo de inversión? Porque los analistas de los fondos tienen que invertir en las mejores para buscar esos altos retornos esperados.

Y aquí viene otro de los conceptos clave a tener en cuenta: los retornos esperados. Porque, al final, la inversión es asunción de riesgos y esto significa que habrá inversiones que nos saldrán bien (y darán un alto retorno) y otras que saldrán mal (y se perderá el dinero) pero, en media, el resultado tiene que ser positivo y, además, por encima de un umbral mínimo (y aquí viene el famoso entre un x3 a x5 del tamaño del fondo en un periodo de 4-8 años).

Marc Andreessen cofundador del fondo Andreessen Horowitz decía lo siguiente:

Se fundan alrededor de 4.000 startups cada año que buscan financiación y un fondo solo puede invertir en alrededor de 20. Analizamos unas 3.000 oportunidades al año y miramos con mucho detalle alrededor de 200… Hay unas 200 startups al año que son invertibles realmente por los fondos más relevantes de capital-riesgo y alrededor de 15 de las mismas son las que generarán el 95% de los retornos económicos

Dicho de otra forma, solo un número reducido de las inversiones realizadas por un fondo van a dar un alto retorno, otras darán retornos bajos y, en otras inversiones, se perderá el dinero porque la compañía terminará cerrando.

Es decir, mirándolo de manera gráfica, algo como esto:

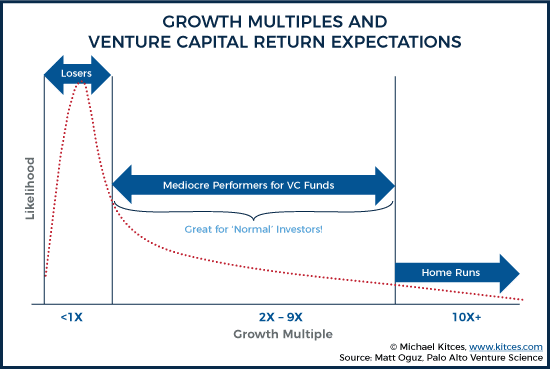

3. Los exits, los retornos en el capital-riesgo y los home runs

Mirando todo esto en perspectiva, podemos empezar a sacar algunas conclusiones:

- El fondo de capital-riesgo tiene un compromiso de retorno marcado, por ejemplo, hacer un x3 al final de la vida de éste

- Este retorno viene dado de las desinversiones realizadas y, a sabiendas que algunas inversiones serán fallidas, hay otras que «tienen que pagar la fiesta»

- Normalmente, un fondo no hace únicamente una inversión en una compañía, su inversión es gradual por dos motivos: mantener una participación relevante y, además, apostar por las que mejor performance vayan teniendo (y acompañarla así en sucesivas rondas)

- No todas las inversiones van a dar el mismo retorno, habrá algunas con retornos mediocres y otras tendrán que dar un retorno extremadamente alto

Una de las expresiones singulares vinculadas al capital-riesgo es el Home Run, término que procede del béisbol y que es la situación en la que el bateador saca la bola del campo y puede correr por todas las bases sin que lo eliminen.

El Home Run en el capital-riesgo es aquella inversión que da como retorno el tamaño del fondo. Dicho de otra forma, en un fondo de 50M€, el home run es un exit que permite retornar 50M€ al fondo. Si el capital-riesgo, típicamente, mantiene una posición del 20% de equity en la compañía, significa un exit (precio de venta de la startup) de 250M€.

Si con el Home Run ya hemos recuperado el fondo, ¿de dónde sacamos el dinero restante? Pues, obviamente, del resto de la cartera de participadas a sabiendas que un 33% serán inversiones fallidas, un 33% quizás nos permita recuperar el dinero invertido (x1) y, del resto, tendremos que sacar el home run y lo que se denominan meaningful exits (exits significativos).

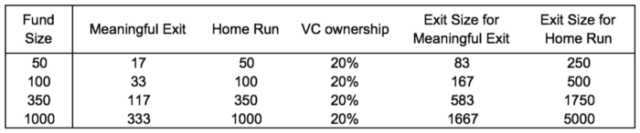

Sobre este tema, Samuel Gil de JME Ventures escribió un artículo muy interesante sobre este asunto y en el que suponía lo siguiente:

- Un fondo de 50M€ que invierte en 20 compañías durante la vida de éste

- 7 inversiones serán fallidas, 7 inversiones darán un x1 y 6 darán un retorno significativo

- De las 6 que dan un retorno significativo, 1 será un home run y las otras 5 deberán dar un retorno lo suficientemente alto como para garantizar un x3 de retorno en el fondo (cada una debería retornar 1/3 del valor del fondo)

Poniendo números, sería la primera línea de la siguiente tabla realizada por Samuel Gil:

Viendo todo esto, creo que se puede comenzar a entender el nivel de exigencia en el análisis de operaciones y por qué los inversores dicen «no» a buena parte de las oportunidades que analizan.

4. La selección natural: cuidar a las que mayor potencial tienen

La búsqueda de estos retornos esperados depende, como ya nos podemos imaginar, de varios factores:

- Mantener una posición relevante en el cap table de la compañía

- Detección de buenas oportunidades y, por tanto, invertir en las mejores startups

- Dosificar adecuadamente la «munición», que diga, el dinero del fondo

Esto último, es sin duda, una de las clave de todo esto. Un aspecto que es obvio es el de la diversificación de las inversiones y otro es el de la «selección natural», es decir, concentrar el dinero en aquellas compañías que van demostrando una buena evolución.

Esto es lo que el amigo Ricardo Torres de [A]Code Abogados llama «regar con dinero» únicamente las plantas que más rápido crecen: concentrar el capital en los ganadores y, por tanto, dejar morir a los zombies.

Aquí es donde entran en juego las inversiones sujetas a hitos y distribuir el dinero del fondo en inversiones y en siguientes follow-on investments en aquellas compañías que nos interesa seguir apoyando (y mantener o aumentar nuestra posición en el accionariado).

5. Aspectos básicos a conocer sobre el funcionamiento de un fondo de venture-capital

Y una vez entendido este juego de «apuestas» y «rentabilidades» ahora viene entender cómo funciona un fondo y el «modelo de negocio» de éste.

En España el capital-riesgo es una actividad regulada, concretamente en la Ley 22/2014, de 12 de noviembre, por la que se regulan las entidades de capital-riesgo, otras entidades de inversión colectiva de tipo cerrado y las sociedades gestoras de entidades de inversión colectiva de tipo cerrado, y por la que se modifica la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva.

En esta norma, en el artículo 3 se indica lo siguiente:

- Se entenderá por entidades de capital riesgo (ECR) aquellas entidades de inversión colectiva de tipo cerrado (EICC) que obtienen capital de una serie de inversores mediante una actividad comercial cuyo fin mercantil es generar ganancias o rendimientos para los inversores y cuyo objeto principal viene definido en el artículo 9 de esta Ley.

- Las ECR serán gestionadas por sociedades gestoras autorizadas conforme a lo dispuesto en esta Ley.

- Las ECR pueden adoptar la forma jurídica de sociedades de capital riesgo (SCR) o de fondos de capital riesgo (FCR) y su régimen de inversiones será el establecido en el sección 2.ª del capítulo II del título I.

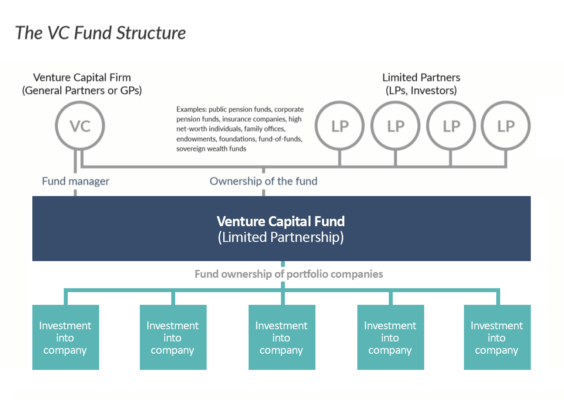

Esto significa que tenemos que hacer la asociación entre el esquema de un fondo de venture-capital típico y lo que dice la normativa. Según la National Venture Capital Asociation de Estados Unidos, un fondo de capital-riesgo seguiría el siguiente esquema:

Donde los LPs (limited partners) son los inversores que ponen dinero en el fondo, esperan el retorno y no intervienen en la gestión o en las decisiones de inversión, y los GPs (general partners) que son los gestores del fondo.

Así que el GP en España, según el artículo 41 de la Ley 22/2014, sería la SGEIC (Sociedad Gestora de Entidades de Capital Riesgo):

- Las SGEIC (Sociedad Gestora Entidades de Capital Riesgo) son sociedades anónimas cuyo objeto social es la gestión de las inversiones de una o varias ECR y EICC, así como el control y gestión de sus riesgos.

- Cada ECR y EICC tendrá una sola gestora que será una SGEIC. En el caso de SCR y SICC (sociedades de inversión colectiva de tipo cerrado) la propia sociedad podrá actuar como sociedad gestora, si el órgano de gobierno de la misma decide no designar a una gestora externa. En este caso quedarán sometidas al régimen de las SGEIC previsto en esta Ley a excepción de aquellos supuestos en los que la ley prevea un régimen distinto para estas sociedades autogestionadas.

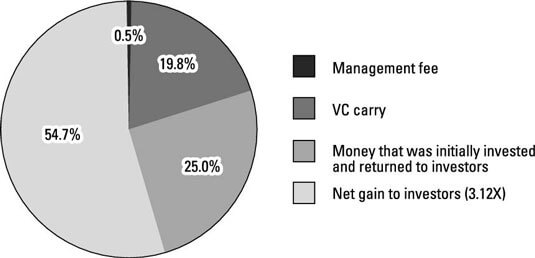

¿Y dónde está el modelo de negocio del fondo? Los inversores del fondo (LPs) depositan su dinero en el fondo (GPs) que les «promete» una rentabilidad. A cambio del trabajo que hacen, el fondo percibe:

- Una comisión de gestión anual (management fee) que sirve para sufragar los costes de estructura del fondo (salarios, oficina, viajes…). Típicamente es un 2% anual del tamaño del fondo.

- Una comisión a éxito (carry o carried interest) que se hace efectiva al final de la vida del fondo y que es un porcentaje del dinero generado generado por el fondo (plusvalías), un 20%, descontando el hurdle rate que es un interés anual preferente para los LPs que se retribuye antes del reparto (típicamente entre el 7%-8% anual).

Y visto en una imagen sería algo así:

Llegados a este punto espero que todo esto sirva un poco de ayuda para entender las inversiones del venture-capital y su funcionamiento y, de esta forma, todos entendamos a todos los lados de la mesa cuando interactuamos o estamos negociando.

La reputación de un fondo, y que la gestora realmente tenga futuro en este mercado, depende de los retornos que ofrezca a sus LPs; es decir, el track-record importa e importa mucho.

Sobre este tema hay mucha gente que sabe mucho más que yo. Me considero aún un iniciado y sigo estudiando sobre el tema pero, como panorámica general, creo que es una buena forma de ir arrancando tema en el blog.

De todas formas, vale la pena seguir a Ricardo Torres, Samuel Gil, David Miranda, Luis Martín Cabiedes o KFund porque comparten y generan mucho contenido sobre este tema para seguir profundizando y estudiando.

6. Libros y enlaces recomendados

Y para profundizar algo más en el tema, creo que vale la pena echar un vistazo a:

- ¿Cómo funciona un fondo de Venture Capital? por KFund

- Cómo funciona un VC, Parte I: Modelo de Negocio por Samuel Gil en JME Ventures

- Cómo funciona un VC, Parte II: El VC como activo financiero — implicaciones a la hora de construir una cartera por Samuel Gil en JME Ventures

- What Is Venture Capital? en CB Insights

- Three Core Principles of Venture Capital Portfolio Strategy por Toptal

- How Venture Capitalists Collect the Final Payout en Dummies

Y en el apartado de libros aquí van algunas recomendaciones:

| Founder’s Pocket Guide: Startup Valuation de Stephen R. Poland |

| Cómo cerrar rondas de financiación con éxito: Una guía práctica para operaciones de capital riesgo de Brad Feld y Jason Mendelson. Traducido por Manuel Matés al castellano. |

| Rondas de inversión: Método para financiar el crecimiento de tu startup por Javier de Toro |

| Secrets of Sand Hill Road: Venture Capital―and How to Get It de Scott Kupor |

| Founder’s Pocket Guide: Term Sheets and Preferred Shares de Stephen R. Poland |

Hasta pronto.

Imágenes: Giphy, CB Insights, Gil Ben-Artzy, Samuel Gil y JME Ventures, Michael Kitces, NVCA, TuJardínDesdeCero en Pixabay, Nexit Ventures y Tatiana Syrikova en Pexels

Descubre más desde Los Habitantes de Kewlona

Suscríbete y recibe las últimas entradas en tu correo electrónico.

[…] esta idea, te recomiendo revisar un artículo que escribí hace tiempo sobre, precisamente, el funcionamiento del capital-riesgo (para no iniciados) porque es una buena manera de comprender cómo funcionan los fondos, cuáles son sus compromisos […]

[…] embargo, si el objetivo de un fondo de venture capital es la búsqueda de rentabilidad; en el caso del corporate venture capital la rentabilidad no es […]