Sobre valoración de empresas y, concretamente, sobre valoración de startups hay mucho material escrito (y, de hecho, es un tema del que suelo escribir mucho). Sin embargo, más allá de las técnicas y métodos de valoración para startups en fase growth, faltan referencias sobre valoración de startups en fase temprana.

Con el objetivo de profundizar en este tema ya escribí un post al que le seguirán, al menos, un par de ellos más con el objetivo de cubrir todos los aspectos básicos de la valoración de startups en early stage y, además, estoy explorando algunos libros sobre este tema (aprovechando el verano y las vacaciones).

Uno de los libros que he leído en estas vacaciones trata, precisamente, sobre este tema de la valoración de startups en fase temprana.

El libro ofrece a los emprendedores conceptos básicos sobre la valoración de empresas como la valoración pre-money y la valoración post-money, cómo evoluciona la cap-table ronda a ronda, cómo afecta un plan de stock-options o cómo ponerle precio a una startup cuando el descuento de flujos de caja o los múltiplos no sirven.

Lecturas veraniegas ligeras #bookstagram #books #startups #startuplife #startuptips #startupschool

0 Likes, 0 Comments – Juan Jesús Velasco (@jjvr81) on Instagram: «Lecturas veraniegas ligeras #bookstagram #books #startups #startuplife #startuptips #startupschool»

¿Y de qué libro estoy hablando? El libro en cuestión es «Founder’s Pocket Guide: Startup Valuation» de la editorial 1×1 Media.

Es un libro corto, en formato casi de un cuadernillo y con un precio bastante asequible (7,95 € en papel y 3,70 € en formato Kindle en Amazon) que está enfocado en ofrecer a los fundadores de una startup una batería de conceptos básicos sobre valoración y cómo funcionan las rondas de financiación de una startup.

Si tienes mucha experiencia en esto, quizás el libro te pueda parecer básico en algunas de sus secciones.

Si es tu primera vez emprendiendo en una startup, creo que es un libro básico que tienes que leer sí o sí porque te dará algunas bases que te permitirán entender mucho mejor cómo funciona el proceso de inversión en una compañía, qué significa eso de la valoración, el equity o cómo negociar con un inversor la valoración de la empresa y, por tanto, el porcentaje del negocio que cedemos a cambio de su aportación de capital.

Una de las cosas que más me ha gustado del libro es que, rápidamente, sentencia una gran verdad:

Tu startup vale o que tú y el inversor habéis acordado que vale

Efectivamente, la valoración de startups en fase temprana es un acuerdo que, evidentemente, intentamos que esté fundamentado en hechos como la existencia de una oportunidad de negocio, un producto desarrollado (un MVP), un equipo multidisplicar, patentes…

¿Y preocuparse por la valoración es importante en fase temprana? Quizás puede que no sea la mayor de las preocupaciones cuando estamos dando nuestros primeros pasos pero si tenemos en cuenta que la empresa aumenta su valor conforme va alcanzando hitos; deberíamos planificar la estrategia de financiación de la compañía y que con las stock-options intentamos fidelizar al equipo…

Al final, tarde o temprano, vamos a tener que hacer estimaciones objetivas del valor actual de la empresa, el valor al que aspiramos cuando alcancemos ciertos hitos o cuánto aspiramos diluirnos en la siguiente ronda.

Hablando de rondas, una de los aspectos que me gustaron del libro fue el tratamiento de las down rounds, que es algo que no se suele comentar mucho.

¿Y qué es una down round? Básicamente, una ronda de financiación a una valoración menor que la anterior; algo que ocurre cuando la caja se agota y, a la desesperada, se busca dinero sin haber alcanzado hitos de valor que hayan llevado la compañía a un siguiente nivel y que deriva de haber gastado mucho, de que la ronda anterior quizás fue a una valoración demasiado alta y que tiene un impacto muy significativo en la compañía.

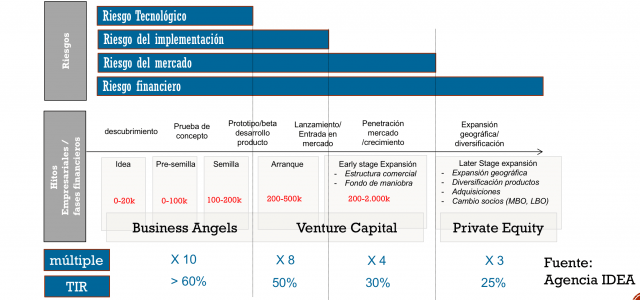

Otro de los aspectos que me han gustado del libro es el tratamiento de los métodos de valoración de startups en fase temprana ya que salen fuera de los habituales métodos como el descuento de flujos de caja o los múltiplos y entra en análisis más cualitativos basados en los hitos alcanzados por la compañía.

Uno de los métodos más interesantes es el denominado «Step Up Valuation Method» que ha sido creado por la editorial del libro y que, apoyándose en el método Berkus, marca una serie de hitos y factores que dan valor a la compañía como el mercado objetivo, la escalabilidad, la experiencia previa del equipo promotor o si está full-time, la validación del negocio… Si bien el factor monetario de ponderación está con «precios de Estados Unidos», me parece una tabla muy interesante para tomar como referencia en cuanto a hitos a valorar en una compañía en fase temprana.

Además de este método, también se abordan otros como uno basado en la «mitigación de riesgos» o el método VC y, lo más interesante, hay un par de capítulos dedicados a las preguntas que haría un inversor a un fundador a la hora de analizar la compañía y otro sobre el impacto de las stock-options en la valoración.

En definitiva, una guía práctica que se lee rápida pero que, sobre todo, es un buen manual de consulta para startups y fundadores que, por cierto, tiene disponible una hoja de cálculo que te permite hacer los cálculos de valoración.

Hasta la próxima.

PD/. Creo que en el siguiente artículo voy a profundizar en el método de valoración «Step Up» y aterrizar alguna variante para startups de nuestro entorno.

Descubre más desde Los Habitantes de Kewlona

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Un comentario