Si alguien plantease una prueba de «asociación de palabras» y buscase palabras que van emparejadas a «startup» o «emprendedor», seguramente, aparecerían «financiación», «inversión», «inversor», «capital-riesgo» o «venture capital«.

Es curioso pero esta asociación está muy arraigada en muchas aceleradoras e incubadoras y también en muchos emprendedores que plantean que todos los proyectos, automáticamente, necesitan inversores y, más concretamente, a inversores de venture capital o capital-riesgo.

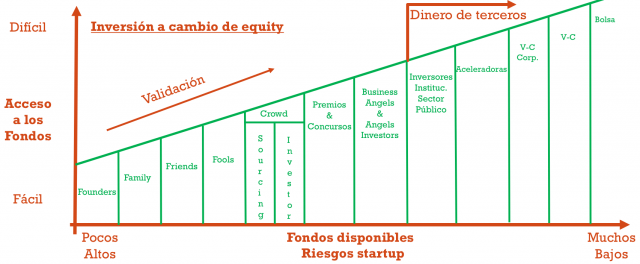

Evidentemente, cualquier proyecto empresarial (incluyendo las startups) necesita financiación para poder ponerse en marcha y superar el famoso «Valle de la Muerte»; sin embargo, el capital-riesgo es una de las opciones a las que podemos acudir para financiarnos además de otras muchas como la deuda (bancaria, participativa o convertible) o la búsqueda de socios de nuestro entorno, pequeños inversores a través del equity crowdfunding, business angels, family offices…

De hecho, no todos los inversores encajan con todos los proyectos empresariales y, quizás, este sea uno de los errores fundamentales que comenten tanto emprendedores como incubadoras y aceleradoras cuando organizan un demo day; tiene que existir un encaje o fit entre el inversor y el proyecto:

- momento de la empresa

- necesidades de financiación de la compañía

- tipo de inversor

Cuando ponemos el foco en este encaje, el «tipo de inversor» es un factor clave tener en cuenta porque de alguna forma nos define el «retrato robot» de las compañías en las que invierte y, por tanto, los tipos de compañía en los que automáticamente no va a invertir porque no encajan en sus criterios o tesis de inversión.

Dicho de otra forma, si tenemos la intención de montar un negocio muy tradicional (pensemos en una frutería de barrio) no tiene ningún sentido que nos acerquemos a un fondo de inversión especializado en startup que tienen un modelo de negocio escalable, global y que se apoya en la tecnología.

Seguramente, este ejemplo te parezca una tontería y, honestamente, soy consciente que he buscado un ejemplo muy extremo para ilustrar el concepto de «encaje» pero esta problemática del encaje entre el venture capital y las startups o emprendedores tecnológicos también ocurre y no siempre se es consciente de las características de este tipo de fuentes de financiación.

Así que vamos a profundizar un poco en todo esto con el objetivo de explicar (y entender) en qué tipo de startups invierte el venture capital y por qué lo hace.

1. Entendiendo cómo funciona el Venture Capital

Dicen que, a la hora de negociar, es importante ponerse en los zapatos de la persona que se tiene al otro lado de la mesa para, así, entender su punto de vista, sus aspiraciones, sus obligaciones, sus expectativas… La verdad es que esto me parece fundamental a la hora de entender las expectativas de un inversor al que queremos sumar a nuestro proyecto.

Con esta idea, te recomiendo revisar un artículo que escribí hace tiempo sobre, precisamente, el funcionamiento del capital-riesgo (para no iniciados) porque es una buena manera de comprender cómo funcionan los fondos, cuáles son sus compromisos con sus inversores y qué expectativas tienen. No obstante, vamos a hacer un resumen muy rápido para tener un contexto inicial.

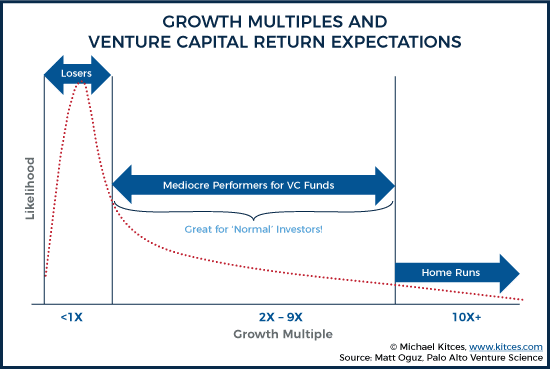

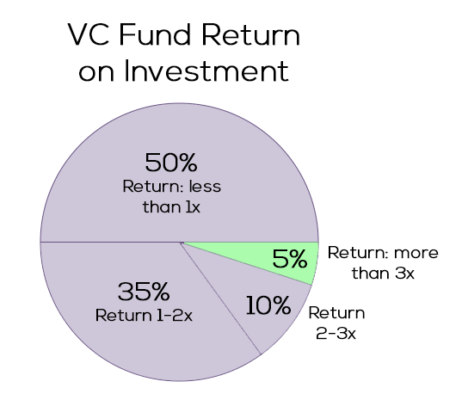

Cualquier inversor, evidentemente, busca un retorno del dinero que inyecta en un negocio y, en el caso del venture capital, el retorno esperado suele moverse en múltiplos de x3 a x5 del tamaño del fondo en un periodo de 4-8 años.

Si tenemos en cuenta que, seguramente, entre las inversiones realizadas haya algunas fallidas y otras que, con suerte, retornan el dinero que se invirtió (x1 o menos), tienen que existir inversiones con retornos muy altos para que los números salgan (y el fondo cumpla con las expectativas de sus inversores).

Marc Andreessen, cofundador del fondo Andreessen Horowitz, decía lo siguiente:

Se fundan alrededor de 4.000 startups cada año que buscan financiación y un fondo solo puede invertir en alrededor de 20. Analizamos unas 3.000 oportunidades al año y miramos con mucho detalle alrededor de 200… Hay unas 200 startups al año que son invertibles realmente por los fondos más relevantes de capital-riesgo y alrededor de 15 de las mismas son las que generarán el 95% de los retornos económicos

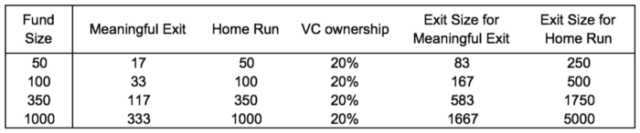

Es decir, hay «unas cuántas y selectas» que son las que darán un exit significativo o un Home Run (inversión que da como retorno el tamaño del fondo); por tanto, el nivel de exigencia a la hora de invertir es enorme y por ello el capital-riesgo tiende a «cuidar» a las compañías que tienen mejor desempeño y mantienen en ellas su posición acompañándola en rondas sucesivas (follow on).

Así que teniendo estos cálculos en mente, la probabilidad de «fallo» y que hay que cumplir las expectativas de los inversores del fondo (limited partners o LPs), vamos a profundizar un poco en qué tiene que cumplir una compañía para ser atractiva para el VC.

2. ¿Qué tiene que cumplir una startup para ser atractiva para el Venture Capital?

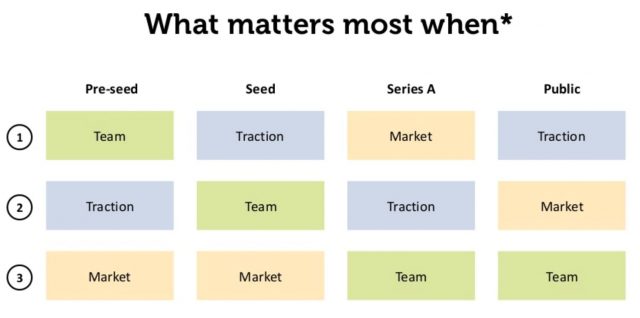

Teniendo en cuenta todo lo anterior, parece bastante claro que la capacidad que tenga un negocio de escalar, el tamaño del mercado y el momentum en el que está, son parámetros clave que van a ser tenidos en cuenta en el análisis junto al equipo que está detrás de la compañía (porque nos va a indicar la solvencia y la capacidad de ejecución que hay).

Básicamente, esto nos recuerda al esquema de criterios de Pear.VC:

Profundizando un poco más en estos tres criterios, podemos desgranar el análisis en algo como:

| Mercado | Momentum / Tracción | Equipo |

|---|---|---|

| Tamaño Potencial / Crecimiento Competidores Ventajas competitivas Barreras de entrada Canales de distribución | Usuarios / Clientes Métricas / Units economics Time-to-market Velocidad Inversores | Socios fundadores Track Record del equipo Visión y aspiraciones Advisors Partners Talento incorporado |

Dicho de otra forma, una startup que aspira a ser financiada por venture capital, al final, debe ser capaz de cumplir este tipo de premisas (que son las que van a encajar con las tesis comunes de los fondos):

- Se ha descubierto una oportunidad en el mercado y tenemos un producto/servicio capaz de explotarla.

- Hay ambición por construir algo grande.

- El tamaño de nuestro mercado es interesante porque es grande y nuestra compañía tiene el potencial para crecer rápido con el objetivo de dominar el mercado o convertirse en un player relevante en éste.

- Contamos con un equipo comprometido, excelente y alineado capaz de llevar al mercado nuestro producto o servicio.

- Contamos con tracción que demuestra que los planteamientos de nuestro negocio son sólidos: hemos encontrado una oportunidad, contamos con un producto o servicio capaz de satisfacer las necesidades de nuestros clientes y, además, los clientes están contentos y pagan por usar nuestro producto o servicio. Dicho de otra forma, comenzamos a demostrar que contamos con product-market fit.

- El negocio puede generar valor a todos sus stakeholders, es decir, el equipo fundador está comprometido en generar valor a sus inversores y su gestión está encaminada a hacer crecer la compañía para buscar este objetivo.

- El equipo fundador entiende (y comparte) que el VC entra con la expectativa de salir y, por tanto, su salida puede darse en una operación de venta de la compañía (por tanto, los fundadores son conscientes que el VC debe tener la posibilidad de salir y que la venta es una de las opciones posibles).

- Mantenemos un cap table limpio y ordenado que hace que los fundadores mantengan una posición relevante que les siga motivando para hacer de su startup algo grande.

Básicamente, lo que estamos expresando con esta lista es que tiene que existir un encaje muy claro entre la startup y el VC para construir un negocio con capacidad de crecer rápido y generar valor como para poder cumplir las expectativas en forma de retornos; es decir, o se alinean estos intereses o difícilmente se podrá cerrar la ronda porque no será una inversión atractiva.

3. ¿Cuándo no deberías recurrir al Venture Capital como fuente de financiación (y, en general, a inversores?

Llegados a este punto, creo que nos queda claro que las compañías con un tamaño de mercado muy pequeño y que no tienen capacidad de escalar, son poco o nada atractivas para el venture capital en términos generales.

También hay otros aspectos a tener en cuenta que van a generar un red flag en un fondo de capital-riesgo a la hora de analizar la compañía:

- La velocidad de crecimiento de la startup va a tener que ser exponencial. Hablamos de poder crecer alrededor de un 300% año a año aplicando la famosa regla del «Triple, Triple, Double, Double, Double»

- Las necesidades de financiación van a tener que ir orientadas a hacer crecer la compañía. Por tanto, si el dinero es para pagar deudas, pagar un salario por encima de mercado a los fundadores, redecorar la oficina o buscar una oficina cool y cualquier otro gasto superfluo, seguramente vamos a tener muy difícil levantar la ronda con VCs.

- En España (y en Europa) hay que demostrar tracción; por tanto, la financiación no podrá estar destinada a construir el producto o validar hipótesis con un MVP. Para estos casos vamos a tener que recurrir a otras fuentes de financiación como business angels, aceleradoras, concursos… Aquí hablamos de financiación para crecer sobre una tracción que demuestra que existe validación.

- El burn rate y el runway importan e importan mucho. El burn rate habla de cómo gestionamos la caja y el runway de cuánta caja nos queda, es decir, cuánto combustible nos queda en el depósito y si vamos a ser capaces de llegar hasta la próxima gasolinera. Si tenemos en cuenta que una ronda puede tardar entre 3 y 6 meses en cerrarse (pensando en que todo fluye rápido), no será nada atractivo sentarnos con un VC cuando tenemos un runway de 3-4 meses porque es como sentarnos a pedir dinero estando casi en bancarrota (y eso levantará un red flag).

- Los inversores, más allá de las ideas y el potencial del mercado, están invirtiendo en personas; por tanto, los founders deben estar comprometidos con su startup y con la visión de hacerla grande. No hay nada peor, ni más desmotivador, que un fundador que está ya quemado y que busca inversores para «delegar» (o abdicar) en ellos la gestión.

- Las peleas entre socios o el dead equity (socios que ya no están) no suelen ser atractivos, en general, para los inversores. Por tanto, una ronda se puede caer si el cap table es una «historia de terror» o parte del dinero está destinado a comprar la participación de un socio que ya no tiene actividad en la empresa.

- La transparencia es clave y hay que acostumbrarse a reportar e, incluso, a someter a validación ciertas decisiones. El gobierno de la compañía va a cambiar y, seguramente, se constituya un consejo de administración. También habrá decisiones que requieran aprobación por parte de los inversores y habrá que contar con su visto bueno. Si quieres libertad total y consideras que los socios son una injerencia o una molestia, entonces el venture capital no es tu fuente de financiación.

- La entrada del venture capital en el accionariado de la compañía es algo como «renovar los votos» de los fundadores y, por tanto, extender su compromiso y permanencia en la misma para construir ese «futuro en común» de una empresa que crezca y se haga grande. Si no estamos dispuestos a asumir compromisos de permanencia, entonces no tiene sentido comprometer a nuevos socios para que se suban al barco.

4. Algunas ideas finales

Después de todo este repaso a conceptos básicos, criterios de inversión y las fases por las que pasa una startup, toca reflexionar un poco y, sobre todo, hacer la digestión de todo lo que hemos visto.

Lo primero de todo es que debemos tener en cuenta el equilibrio que debe existir entre el «momento» en el que está nuestra empresa, sus necesidades de financiación y la fuente de financiación a la que vamos a acudir; conforme nuestro negocio vaya avanzando, iremos mitigando riesgos que, a su vez, nos irán abriendo un pool más amplio de fuentes de financiación a las que acudir.

Esto es fundamental no perderlo de vista para no contactar inversores de manera prematura o contactar con inversores con los que, en la vida, vamos a tener un encaje (porque su tesis de inversión no encaja con nuestro negocio o con el momento en el que estamos).

También es importante que tengamos claras nuestras aspiraciones y nuestra visión del negocio. Si nos acercamos al venture capital es porque tenemos claro que vamos a hacer algo grande en un mercado con muchas posibilidades de crecer y, además, de crecer rápido. Si buscamos un negocio modesto, con un mercado muy local o, simplemente, un autoempleo; entonces, el capital-riesgo rara vez será nuestro compañero de viaje.

Finalmente, y creo que esto es fundamental, no hay que olvidar que con la entrada de nuevos socios adquirimos compromisos que estarán reflejados en el pacto de socios. Aquí hablamos de permanencias y cláusulas de good leaver y bad leaver, cambios en el modelo de gobierno con un consejo de administración donde se toman las decisiones estratégicas y la obligación de reportar a los inversores.

Todos estos cambios nos van a tener que encajar si queremos tener compañeros de viaje.

Y, antes de cerrar este artículo, permitidme que os recomiende repasar otro artículo del blog: «¿Qué cosas deberían estar controladas (y resueltas) en mi startup antes de levantar una ronda?» donde encontraréis un checklist de aspectos clave a repasar antes de abrir una ronda de financiación.

Nos leemos pronto.

Imágenes: Sora Shimazaki en Pexels, GIPHY, Michael Kitces, Samuel Gil, TechCrunch, Pear.VC, Brian Tod y Board of Innovation