Cuando hace algunos meses analizamos los tiempos de una ronda de financiación de una startup, había un paso clave que era el de la negociación y firma del term sheet o carta de intenciones y es en este paso del proceso donde quiero poner el foco en esta ocasión.

¿Qué es un term sheet o carta de intenciones del inversor? ¿Para qué sirve? ¿Por qué es un paso crítico o momento clave en el proceso de la ronda de financiación en una startup? Son algunas de las preguntas que espero abordar en este artículo y que, de verdad, espero que puedan servir de ayuda a emprendedores y fundadores de startups a la hora de enfrentarse a una ronda.

Como nos podemos imaginar por su nomenclatura en español (carta de intenciones), el term sheet es un documento que plasma las reglas de juego que van a marcar la negociación de la entrada del inversor en la startup.

Por tanto, es un documento (que se negocia) en el que se fijan los aspectos que el inversor quiere incluir dentro de su acuerdo de inversión (contrato) y que también se plasmarán en las cláusulas del pacto de socios.

En definitiva, es un documento previo al acuerdo de inversión que recoge una primera versión de los acuerdos que, a juicio del inversión, deberían regular la relación entre los fundadores de la startup y el fondo de inversión que se incorpora como socio a la compañía.

Así que vamos a ir entrando en materia.

1. El Term Sheet o carta de intenciones del inversor

El Term Sheet o carta de intenciones del inversor también lo podemos encontrar bajo los nombres de letter of intentions (LOI) o memorandum of understanding y viene a plasmar el interés claro del inversor, o de un fondo, por entrar en una compañía.

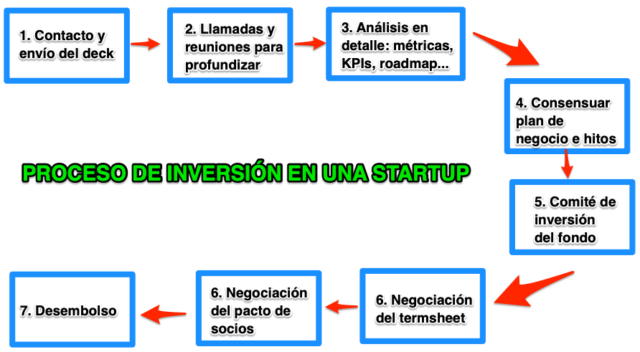

Dicho de otra forma, y recordando los pasos que forman el proceso de inversión en una startup, el fondo ha analizado la compañía, le interesa entrar y, además, el comité de inversión ha dado luz verde a la operación.

La entrega de este documento es un paso importante en el proceso, básicamente, inicia el proceso de negociación más formal pero aún no podemos decir que la inversión se vaya a realizar y esté cerrada.

¿Y qué es lo que contiene este documento? Ambas partes, es un documento que emite el fondo y la startup firma y acepta (después de negociarlo), declaran su compromiso de iniciar o continuar las negociaciones para un acuerdo de inversión (interés mutuo o recíproco) y fijan los eventuales acuerdos que hayan alcanzado hasta ese momento (valoración y ticket normalmente) además de establecer las negociaciones futuras que se establecerán.

Como se abre un proceso de negociación, el term sheet también marca las reglas obligatorias de carácter temporal que se seguirán durante el proceso de negociación y cierre:

- plazos para la realización de sus componentes: calendario de negociación, due diligence (auditoría), redacción del contrato, etc.

- fijar la valoración pre-money y post-money ya acordadas entre las partes

- condiciones de entrada del inversor y su porcentaje de participación en el cap table resultante

- naturaleza jurídica de los pactos que se acuerdan en la carta de intenciones (si son vinculantes o no)

- cláusula de confidencialidad por parte del inversor, dado que tendrá acceso a documentos internos de la compañía para la due diligence de la misma, y también puede que por parte de los fundadores para no hacer públicos los términos de las negociaciones incluso con cláusula de indemnización por incumplimiento

- cláusula de exclusividad que, una vez firmado el term sheet, evita que la startup negocie a varias bandas con otros inversores; es decir, que una vez firmado el term sheet la negociación será (durante un tiempo determinado) exclusivamente con dicho fondo y, de hecho, se puede llegar a incluir una cláusula de indemnización por incumplimiento

- normalmente, serán vinculantes las cláusulas de confidencialidad y exclusividad, la legislación aplicable o la resolución de conflictos y tribunales de aplicación

- asunción de gastos originados por el proceso (tanto si prospera como si no prospera la inversión), es decir, quién corre con los gastos de abogados y due diligence

- separabilidad: no extensión al resto de cláusulas vinculantes la eventual invalidez de una de ellas

- ventana de salida: parámetros mínimos que se deben cumplir en los resultados de la due diligence (y si no se cumplen, entonces no se sigue adelante)

¿Y esto cómo funciona? ¿Lo que dice la carta es inamovible? La carta de intenciones es lo más parecido a un «pre-contrato»; es decir, el inversor o el fondo nos indica sobre papel cuales son sus condiciones para entrar en nuestra startup y las materias que van a formar parte de la negociación porque aplicará condiciones a las mismas (financiación, gestión, derechos de voto y toma decisiones, vinculación de los socios fundadores o eventos de liquidación de las participaciones en el futuro).

Una vez recibida la carta de intenciones, la startup (y con la ayuda de un abogado que esté especializado en inversión) tiene un plazo de tiempo para aceptar las condiciones, matizarlas o hacer una contra-propuesta de aquellas condiciones con las que no estén de acuerdo y, una vez cerrado todo, sí que se habrán llegado a acuerdos en los aspectos clave que, en teoría, se trasladarán al contrato de inversión si finalmente se lleva a cabo.

2. Esquema típico de un term sheet o carta de intenciones

En el libro «Finanzas para emprendedores» de Antonio Manzanera se aborda muy bien el tema de la carta de intenciones en el capítulo 7 y se describe la LOI con el siguiente esquema:

| Contenido | Descripción |

|---|---|

| Identificación de la operación y de las partes | Nombres y denominaciones de la startup, el inversor y los fundadores de la startup |

| Propósito de la inversión | Objeto de la inversión a realizar |

| Descripción de la inversión | Tipo de operación a plantear: préstamo convertible o inversión en capital |

| Cláusulas reguladoras del acuerdo | Objetivo central del documento. Se recogen las condiciones que el inversor plantea para la operación y son las materias a discutir para llegar al acuerdo final de inversión. |

| Calendario y próximos pasos | Planificación propuesta por el inversor para cerrar el acuerdo de inversión. Normalmente se marcan fechas objetivo. |

Y el núcleo del term sheet estará compuesto por cláusulas económicas y cláusulas políticas:

| Cláusulas económicas | Cláusulas políticas |

|---|---|

| Valoración pre-money y post-money | Composición del consejo de administración |

| Liquidación preferente | Derechos de veto o privilegios en voto (mayor peso, por ejemplo) |

| Derechos de adquisición preferente | Derechos de información |

| Anti-dilución | Resolución de bloqueos |

| Recompra | Permanencia de los fundadores y sus obligaciones |

| Arrastre y acompañamiento | Good leaver y bad leaver |

3. El proceso de negociación del term sheet y aspectos clave a tener en cuenta

Un term sheet, por tanto, está sujeto a negociación y, de hecho, se puede considerar un buen term sheet a aquel en el que ambas partes han perdido algo (ha habido voluntad de negociar y se ha llegado a un punto de equilibrio en el que ambas partes ganan y ceden).

Por tanto, tenemos un acuerdo de voluntades para seguir bajo unos parámetros determinados y ya pactados y esto es muy importante porque volver atrás e intentar volver a negociar cosas que ya están cerradas y firmadas en term sheet puede suponer un punto de ruptura del proceso y que la operación, finalmente, no salga adelante.

Así que temas como la valoración, la participación del inversor en el cap table, sus derechos políticos o las cláusulas que se van a añadir al pacto de socios ya no se pueden volver a negociar ni replantear.

Una carta de intenciones puede ser corta y concreta o muy extensa y esto, en cierta medida, va a modular el factor temporal en el proceso de negociación. La clave, evidentemente, está en incluir los aspectos más importantes a negociar porque son los que nos interesa dejar cerrados y con los que todas las partes deben sentirse cómodos.

En este sentido, los apartados clave de la negociación son:

- Valoración de la startup

- Tamaño de la ronda

- Aspectos clave que se incluirán en el pacto de socios

- Órganos de gobierno y derechos políticos

La valoración y el tamaño de la ronda, en teoría, ya vienen fijados de las negociaciones previas y no debería ser algo a discutir. No obstante, el tipo de ronda sí que marca, en cierta medida, las condiciones que vienen en el term sheet.

Por tanto, en rondas para compañías en fases muy iniciales (seed), las condiciones de la carta de intenciones no deberían ser extremadamente agresivas y, si así lo fuesen, quizás haya que plantearse inversores alternativos.

3.1 Aspectos clave que afectan al pacto de socios

Como hemos comentado antes, la carta de intenciones (LOI – letter of intentions) plasma las condiciones en las que el inversor quiere cerrar su participación en la startup; por tanto, nos está dando el marco de operación que tendrá que transponerse en la startup y en el pacto de socios de la misma.

En este sentido, los principales puntos a tratar son los siguientes:

- Drag Along; derecho de arrastre a partir de ciertos puntos y/o mínimo de valoración y permite que cuando un tercero realiza una oferta de compra de la compañía, el socio que tiene derechos de arrastre puede obligar al resto de socios a aceptar la oferta de compra y vender sus participaciones. Con este tipo de protecciones se consigue que los mayoritarios puedan negociar una venta y los minoritarios no la dificulten.

- Tag Along : derechos de acompañamiento preferente de los inversores a los emprendedores, es decir, si se realiza una oferta de compra a los emprendedores por sus acciones, el resto de los socios también tendrán derecho de vender parte de las suyas proporcionalmente.Para saber más sobre estas dos cláusulas os recomiendo este artículo de Delvy Law & Finance.

- Permanencia de los emprendedores, por ejemplo, entre 3 y 4 años y exclusividad al proyecto. Aquí entran mecanismos de vesting para la retención de los fundadores.

-

Good Leaver y Bad Leaver para definir las causas de salida de un socio y, en su caso, la penalización si se «va a las malas» (cláusulas de las que hablamos no hace mucho aquí en el blog).

Con respecto a la permanencia, la exclusividad y la no competencia, esto sería un ejemplo real de term sheet abordando este aspecto:

Los Socios Fundadores se comprometerán con dedicación exclusiva al proyecto empresarial de la Sociedad durante un periodo de, al menos, tres (3) años a contar desde la formalización de la operación de inversión, comprometiéndose a permanecer en el puesto que ocupan y a desempeñarlo con el máximo nivel de calidad y eficacia.

En el caso de que alguno de los Socios Fundadores cause baja voluntaria (bad leaver) con anterioridad a la finalización del periodo de permanencia fijado, éste deberá ofrecer en venta a la Sociedad las participaciones de las que sea titular en el momento de causar la baja voluntaria y su precio será el del valor nominal. En el caso de que alguno de los Socios Fundadores cause baja no voluntaria con anterioridad (good leaver) a la finalización del periodo de permanencia fijado, no incurrirá en ninguna penalización.

Los Socios Fundadores se obligarán a no invertir, desarrollar, participar, colaborar o trabajar en cualquier empresa o negocio que desarrolle actividades que entren en competición directa con las actividades que en cada momento puedan ser desarrolladas por la Sociedad.

3.2 Gobierno y política

En cuanto al gobierno de la empresa y los derechos políticos, aquí es donde hablamos de materias reservadas para los inversores, es decir, aquellos aspectos que van a requerir que el inversor tenga que dar su aprobación expresa aún no teniendo la mayoría del capital social.

¿De qué estamos hablando? De los salarios de los fundadores, la entrada de nuevos socios, participaciones que tengan derechos políticos distintos (por ejemplo, que su voto valga doble), la definición del consejo de administración (número de puestos y cuántos le corresponden al inversor), endeudamiento de la sociedad, contratación de directivos, planes de incentivos, stock options, phantom shares…

Otro aspecto clave es el de la liquidación preferente, es decir, la protección ante ventas por debajo de la valoración a la que entró el inversor. Un ejemplo de este tipo de cláusulas sería la siguiente:

En el caso de que se produzca una liquidación, disolución, adquisición o venta u otra disposición de una mayoría de las participaciones de la Sociedad, los inversores deberán recibir como ganancias netas la cantidad mayor entre:

1) el importe dinerario desembolsado por los Inversores para la adquisición de sus participaciones en la Sociedad,

2) la cantidad que le correspondería de acuerdo a su participación en la Sociedad.

Y, por supuesto, el derecho a información también es algo que se recoge con la definición, por ejemplo, de los sistemas de reporte e informes que habría que mandar de manera periódica al inversor:

El inversor recibirá la información financiera de la Sociedad incluyendo los estados financieros de cada ejercicio dentro de los treinta (30) días siguientes a la finalización de cada ejercicio y los estados contables provisionales mensuales dentro de los quince (15) días posteriores a la finalización de cada mes.

4. Ejemplos reales de term sheets de fondos de España

El ecosistema de de startups en España es muy transparente y colaborativo y algunos fondos han publicado sus termsheets y se pueden tomar como referencia y como consulta.

Este es el caso de KFund que tiene publicados dos term sheets:

Angels, el brazo de inversión de Lanzadera, también tiene publicado el suyo en un artículo de su blog en el que, además, explica sus características esenciales y los fundamentos en los que se basa. La plantilla está también disponible para su consulta.

Y también está disponible para su consulta el de Point Nine Capital

5. Lecturas recomendadas

Como referencias para complementar, además de los term sheets de KFund y Angels, vale la pena echar un vistazo a los siguientes artículos:

- Term Sheets 101: A beginner’s guide to VC term sheets

- Negociando un Acuerdo de Inversión: ¿Qué es un Term Sheet?

- Qué es un ‘term sheet’ o carta de intenciones de un inversor

Espero que todo esto os pueda servir de ayuda. Hasta la próxima.

Imágenes: Mikael Blomkvist en Pexels, Giphy, fauxels en Pexels y Edmond Dantès en Pexels