Uno de los debates habituales que tengo con las startups que están preparando una ronda de financiación es el relativo a cuánto porcentaje tienen que ceder a los inversores, es decir, cuánto diluirse en cada ronda.

De esta pregunta, realmente, lo que subyace es un tema vinculado a la valoración de la compañía, un tema del que he hablado en el blog en múltiples ocasiones dada la trascendencia que puede llegar a tener en una startup y que es algo que va mucho más allá de una etiqueta con un precio.

Volviendo al debate inicial y a la pregunta de «¿cuánto diluirse en cada ronda?», con total seguridad, la respuesta intuitiva que se viene a la cabeza es la más simple: cuanto menos se diluyan los fundadores mejor que mejor pero, realmente, las cosas no son tan sencillas ni tan simples (obvio, ¿verdad?).

Así que vamos a reflexionar un poco sobre este asunto y a sacar algunos parámetros estandarizados del mercado (en España).

1. Valoración, necesidades de capital y cuánto diluirse en cada ronda

Alguna vez he comentado del equilibrio que debe existir al plantear una ronda de financiación en una startup:

- Momento

- Necesidades de financiación

- Inversores con los que voy a contactar

Estos tres factores, que forman un triángulo como el de Phil Jackson en los Chicago Bulls, marcan la ronda en la que está la compañía y, por tanto, debe haber una correlación entre la fase en la que está la compañía (hitos alcanzados e hitos a conseguir) y su valoración.

Porque, como ya hemos comentado en más de una ocasión, la ejecución es lo que le da valor a una compañía y es lo que nos permite usar métodos de valoración algo más sofisticados (como los múltiplos) que usar el «¿Cuánto dinero necesito y que porcentaje de la propiedad de mi startup estoy dispuesto a ceder?»

Sin embargo, para rondas en fases muy iniciales, precisamente este último método (basado en la negociación) es el único posible:

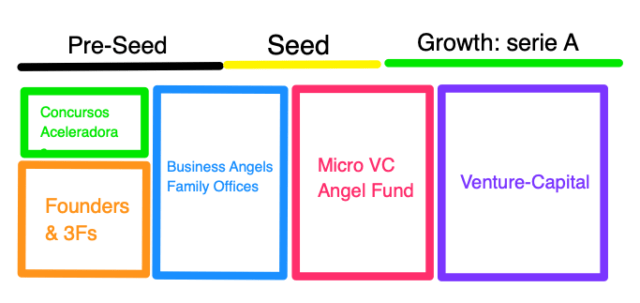

- Cuando los financiadores son del entorno cercano, es decir, los famosos FFF (friends, family & fools), la inversión se realiza porque se confía en los promotores del proyecto y quieren ayudarnos a arrancar. Aquí, pesa más el capital que las acciones (la empresa no vale nada) y lo que interesa es que tomen una posición muy minoritaria en el accionariado con la idea de sacarlos de éste cuando sea posible. Como dice Paloma Castellano de Wayra Madrid, esto es «love money» y es una ronda que nos debería salir muy barata (desde la perspectiva de cuánto diluirse).

-

Los business angels también entran en una fase muy temprana con casi todo aún por definir. Aquí si podemos tener en cuenta algunos hitos alcanzados por la compañía para marcar valoraciones y encarar la negociación. Tampoco sería sano que, en esta ronda, el business angel se hiciera con un porcentaje extremadamente relevante de la compañía.

Cuando entramos la startup empieza a adquirir tracción las cosas se estandarizan mucho y las rondas se mueven en diluciones de alrededor del 20% (la ronda completa, de hecho, cuando se coinvierte se aspira, lógicamente, a una posición menor).

¿Y qué pasa cuando las cosas se nos van de las manos? Vamos a ver cómo se refleja esto en el cap table.

2. El Cap Table y las rondas

No es la primera vez que hablo del cap table en el blog, la famosa tabla en la que representamos el reparto de una empresa (o también cómo hemos repartido «la tarta»).

| Tipo de socios | Momento Inicial | Entrada FFF | Ronda BA | Ronda VC Seed | Ronda Serie A | Ronda Serie B | Ronda Serie C |

|---|---|---|---|---|---|---|---|

| Fundadores | 100% | 90% | 77% | 61% | 49% | 39% | 31% |

| FFF | 10% | 9% | 7% | 5% | 4% | 3% | |

| Business Angels | 15% | 12% | 10% | 8% | 6% | ||

| VC Seed | 20% | 16% | 13% | 10% | |||

| VC Serie A | 20% | 16% | 13% | ||||

| VC Serie B | 20% | 16% | |||||

| VC Serie C | 20% |

En esta tabla, en la que representamos a los socios de la empresa y el porcentaje de propiedad que ostentan, también estamos mostrando las distintas rondas por las que hemos pasado y cuanto nos hemos diluido en cada una de ellas.

De hecho, lo deseable es planificar nuestras rondas y cómo va evolucionar el cap table con cada una de ellas. Es la mejor forma de saber qué escenarios de negociación podemos asumir y, además, cómo nos afectan al futuro malas decisiones que tomemos hoy (y si pueden cerrarnos puertas o lastrar rondas futuras).

De hecho, el cap table suele reflejar bien las malas rondas iniciales:

- Rondas con friends, family & fools (FFF) en los que estos tomaron una participación demasiado relevante y casi se quedaron con la propiedad de la compañía.

- Inversores tóxicos que tienen presencia relevante en el cap table aunque, realmente, inyectaron muy poca financiación en la empresa (y demasiadas horas en consejos y asesoría) o bien entraron con una valoración extremadamente baja y tomaron un porcentaje muy relevante al hacer la simple regla de tres de la valoración post-money.

También es un escaparate de «rondas desesperadas» en las que se acepta un mal deal porque no hay tiempo y el runway de la compañía está en una situación límite.

¿Y por qué ocurre todo esto? Por dos motivos fundamentalmente:

- Una mala planificación de las rondas de financiación

- Aceptar deals que están fuera de mercado y que afectan al futuro de la compañía

Por tanto, las rondas se deben planificar y simular. El Excel puede ser un buen compañero en todo este proceso y también herramientas como Captable.io o Carta.com.

3. ¿Cuánto diluirse en cada ronda? Un resumen basado en datos de mercado

Y después de todo esto, vamos con un esquema rápido basado en observaciones de mercado y algunos artículos publicados:

| Nombre de la ronda | Fuente de financiación | Necesidades de financiación / Ticket | Equity a ceder / dilución | Momento de la empresa |

|---|---|---|---|---|

| Pre-seed | FFF | 50K - 100K | no más del 10% | Financiar el desarrollo de un producto mínimo viable para su lanzamiento al mercado. |

| Seed | Business Angels Micro VC | 100K - 150K | 10% - 15% | Lanzamiento del MVP al mercado con el objetivo de validar todas nuestras hipótesis (o ajustarlas). |

| Seed | Micro VC VC | 250K - 500K | 15% - 20% | Encontrar el encaje entre el producto y el mercado (product market fit) Conseguir ventas recurrentes. |

| Serie A | VC Corporate VC | 1M - 3M | 20% - 30% | Escalar la compañía. |

| Serie B (y sucesivas) | VC Corporate VC | +5M | 20% - 30% | Escalar la compañía. Apertura de nuevos mercados. |

Con esto, más o menos, tenemos un resumen de lo que nos debe costar cada ronda que, combinado, con las necesidades de financiación y el «momento» en el que está la compañía podemos hacernos una idea completa del mapa de la financiación de una startup.

A la vista de esto, pueden pasar muchas cosas:

- ¿Y si negociamos mejor que lo que dice esta tabla? Pues solo puedo decir una cosa: ¡estupendo!

- ¿Y si negociamos peor que lo que dice esta tabla? Pues yo me lo pensaría bien porque el deal no está en mercado.

- ¿Y si el porcentaje de equity que ofrezco está muy por debajo de lo que dice esa tabla? Mi respuesta sería plantearte otra pregunta: ¿qué dice el inversor? ¿que le valoración es extremadamente alta? Quizás tu propuesta no esté tampoco en mercado y tengas que revisarla.

Los valores de la tabla son valores medios de mercado y la valoración de una startup se puede ver modificada (tanto al alza como a la baja) por factores como el «momento del sector», el equipo o, incluso, si hay otros inversores interesados en entrar en la ronda y, por tanto, hay más de un term sheet encima de la mesa:

| Factor | Influye positivamente en la valoración si… |

|---|---|

| Sector | La startup está en un “sector caliente” , es decir, un sector con mucha actividad de inversión donde se puede aceptar pagar algo más “para no perderse la fiesta” (y se asume el hecho de llegar algo tarde). |

| Equipo | El equipo es muy top y está formado por emprendedores en serie que tienen un track record interesante. Al final, le están dando confianza y garantías en la ejecución al inversor y eso tiene peso (de hecho, es un factor relevante en el método Scorecard). |

| Producto | El producto está ya desarrollado y funciona . Puede parecer una obviedad pero es la base del negocio y si está terminada, al menos, se habrá despejado algo de incertidumbre y se puede salir a vender. Este factor es clave, sobre todo, en empresas de hardware . |

| Estado del negocio | La startup tiene tracción y hay métricas para enseñar. Se cuenta con clientes que pagan. |

También es cierto que una ronda te puede «costar algo más» porque haya aspectos que influyan negativamente en la valoración de tu startup como:

| Factor | Influye negativamente en la valoración si… |

|---|---|

| Sector | Mercado extremadamente maduro y comoditizado , hay muchos competidores operando sin apenas diferenciación y los márgenes son extremadamente estrechos. Básicamente, es un mercado sin demasiadas oportunidades para competir más allá de competir por precios. |

| Equipo | Faltan perfiles clave en el equipo , equipos a tiempo parcial o sin experiencia previa ; otros factores que pueden tumbar una valoración porque no se sostiene con los fundadores de la empresa. |

| Producto | El producto aún no está terminado o no funciona , otro factor de riesgo que puede provocar la aversión del inversor. Significa que aún quedan cosas por hacer y nuestros números son un simple ejercicio de Excel, nos quedan hipótesis por validar. |

| Estado del negocio | La compañía consume mucha caja , más aún antes de lanzar su producto al mercado. Esto es muy habitual en las empresas de hardware y también en compañías B2C que gastan mucho en marketing pero tienen unos márgenes muy estrechos en sus productos. |

Así que más nos vale tener todo esto en cuenta a la hora de planificar la siguiente ronda de financiación de nuestra startup.

¿Cuánto diluirse? Pues, más o menos, con todo esto ya deberías ser capaz de contestar a la pregunta.

Y hasta aquí las reflexiones de esta semana.

Hasta la próxima.

Imágenes: Ketut Subiyanto en Pexels y GIPHY