Uno de los temas que más suelo tratar es el de la valoración de startups. Es un tema que genera mucho debate y, aunque analices muchas startups oleas sobre el tema, nunca vas a encontrar una fórmula exacta que introducir en un Excel.

En una fase inicial, es complicado calcular el valor de una startup por los métodos tradicionales; básicamente, porque no hay históricos de ingresos o gastos y, por tanto, todo se basa en suposiciones.

La técnica que usemos para valorar una startup tiene que permitirnos meter en la coctelera el presente de la compañía, lo que han conseguido y, por supuesto, también el potencial del negocio (aunque no tengamos una bola de cristal capaz de predecir el futuro).

Si uno busca un poco sobre el tema e intenta aterrizar en el mundo de las startups, seguramente encuentre un abanico de opciones como el que hemos ido tratando el blog:

- Descuento de flujos de caja (DCF)

- Valoración por múltiplos, que solo aplica en empresas con «modelos de negocio tabulados» y que estén en fase crecimiento (growth)

- Técnicas procedentes del mundo académico y del capital-riesgo de Estados Unidos como el «Método Berkus», el «Método Scorecard» o el «Método Venture Capital»

Evidentemente, las técnicas son de ayuda pero de poco nos sirven si no tenemos en cuenta factores como los hitos alcanzados por la compañía, la composición del equipo, la capacidad de ejecución, la oportunidad del negocio… De hecho, este verano hablé de estos factores en la primera parte de esta serie de artículos: Reflexiones sobre la valoración de startups en fase temprana (I)

Valoración de startups en fase temprana por descuento de flujos de caja

No hace mucho, Carlos Blanco, uno de los business angels más activos en España y un veterano en estas lindes, inició en LinkedIn un debate sobre la valoración de startups en fase temprana y el «mal uso» de las técnicas sin tener en cuenta otros factores que tienen impacto directo en el valor:

La reflexión de Carlos Blanco, sin duda, es muy interesante y pone de manifiesto un error bastante común que, seguramente, todos hemos cometido alguna vez: creernos a pies juntillas unas proyecciones dibujadas en un Excel y, acto seguido, aplicar el descuento de flujos de caja para calcular la valoración de la empresa.

Es verdad que existe literatura a favor y también en las escuelas de negocio se habla del tema. Es verdad que seleccionando una buena tasa de descuento también se puede ajustar el cálculo pero, aún así, es una valoración que viene de hipótesis a futuro y no tiene en cuenta lo que ha conseguido la startup hasta ese momento.

Resumiendo un poco, el descuento de flujos de caja intenta hacer sólidos los números de una compañía que, seguramente, se apoyan en hipótesis que no son nada sólidas… ¿El problema? Construir algo robusto sobre pilares que no son sólidos, seguramente, acabe en un desplome.

Aquí es donde entran factores como los que alguna vez hemos comentado:

| Factor | Influye positivamente en la valoración si… |

|---|---|

| Sector | La startup está en un “sector caliente” , es decir, un sector con mucha actividad de inversión donde se puede aceptar pagar algo más “para no perderse la fiesta” (y se asume el hecho de llegar algo tarde). |

| Equipo | El equipo es muy top y está formado por emprendedores en serie que tienen un track record interesante. Al final, le están dando confianza y garantías en la ejecución al inversor y eso tiene peso (de hecho, es un factor relevante en el método Scorecard). |

| Producto | El producto está ya desarrollado y funciona . Puede parecer una obviedad pero es la base del negocio y si está terminada, al menos, se habrá despejado algo de incertidumbre y se puede salir a vender. Este factor es clave, sobre todo, en empresas de hardware . |

| Estado del negocio | La startup tiene tracción y hay métricas para enseñar. Se cuenta con clientes que pagan. |

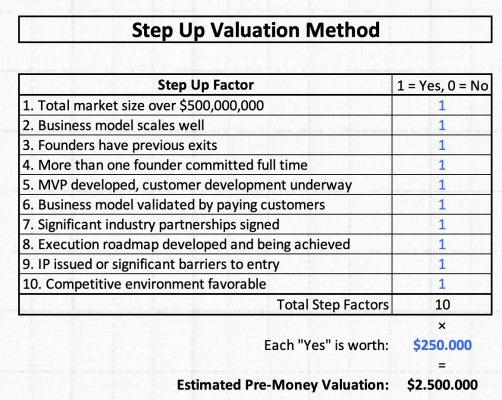

Estos factores y valoraciones basadas en hitos como el «Método Berkus» o el “Step Up Valuation Method” del libro “Founder’s Pocket Guide: Startup Valuation”, seguramente, nos den un valor mucho más en el mercado y nuestras negociaciones con inversores fluyan un poco mejor.

En early stage la clave está en demostrar capacidad de conseguir hitos

Si nos fijamos bien en las reflexiones de Carlos Blanco, en métodos como el Berkus o el Step Up o la tabla de criterios, al final, la conclusión que uno saca es que el valor de una compañía en fases iniciales viene dado por lo que ha hecho y su capacidad de hacer cosas.

Dicho de otra forma, el equipo es la clave porque es el que tiene que conseguir que las cosas ocurran:

- ¿Están a tiempo completo?

- ¿Cubren todas las áreas clave del negocio?

- ¿Han arriesgado fondos propios?

- ¿Conocen el sector en el que están trabajando?

- ¿Qué han hecho anteriormente?

Si nos fijamos en estas cuestiones, al final, lo que estamos hablando es de la solvencia técnica y capacidad de ejecución; factores clave que evalúa cualquier inversor en fases iniciales porque, al fin y al cabo, un negocio se puede ajustar/pivotar pero un mal equipo es mucho más difícil de arreglar.

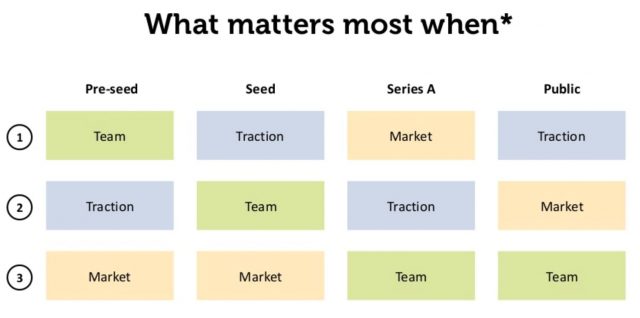

La semana pasada, en Suma Positiva, la newsletter de Samuel Gil (que recomiendo encarecidamente), pude leer una recomendación muy interesante titulada «Navigating the New Seed Landscape»:

Esta presentación de Pear VC muestra algunos datos interesantes sobre cómo ha cambiado el panorama del «early stage» en Silicon Valley y, como indicaba Samuel en la newsletter, hay muchas cosas que son extrapolables a otras geografías.

Una de las diapositivas más interesantes es la que pondera los criterios a la hora de evaluar una compañía en fase temprana:

Cuando estamos arrancando, aún inmersos en experimentos y validaciones para encontrar el product market-fit, a la vista de esta tabla, lo que más pesa es equipo y luego le siguen la tracción (porque va a ser baja) y el mercado potencial (porque, seguramente, no estará ni bien estimado).

Una vez que hemos encontrado el encaje producto-mercado, la tracción toma más peso que el equipo porque lo que cuenta es nuestra capacidad de llegar a clientes y demostrar que nuestro modelo de negocio funciona y tiene potencial para crecer.

Reflexiones finales

Así que, después de pensar mucho en el tema y, últimamente, revisar algunas propuestas de inversión de startups (noviembre es mi investor day), no puedo estar más de acuerdo con lo que comenta Carlos Blanco o la recomendación que hacía Samuel Gil en su newsletter:

- No sirve de mucho una valoración basada en descuento de flujos de caja sin tracción y sin tener equipo.

- No sirve fijar una valoración basándonos en proyecciones futuras si el equipo actual no cubre todas las áreas claves del negocio.

- Sin equipo y sin tracción a «velocidad de crucero», las proyecciones del Excel son hipótesis y eso no es construir sobre cimientos sólidos.

No creo que sea el último post que escriba sobre este asunto, siempre se aprenden cosas nuevas con la experiencia.

Hasta la próxima.